Heb jij je auto zakelijk gekocht, terwijl je meer belasting had kunnen besparen als je de auto privé had gekocht? Of is het bij jou misschien precies andersom?

Ondernemers die een auto kopen krijgen te maken met de vraag of ze hun auto zakelijk of juist beter privé kunnen kopen. Wie wil er nou teveel belasting betalen door het nemen van een verkeerde beslissing?

Na het lezen van deze uitleg en het invullen van de rekenmodule ben je in staat om een betere beslissing te nemen bij de aanschaf van een auto. Bedenk wel dat de uitkomst van de rekenmodule een momentopname is, terwijl je beslissing vaak gevolgen heeft voor vele jaren. Gebruik de uitkomst van de rekenmodule daarom als basis voor een gesprek met je belastingadviseur.

We gaan op zoek naar de grootst mogelijke aftrekpost, want hoe groter de aftrekpost, hoe minder belasting we betalen.

Mag je wel kiezen?

De eerste vraag die zich voordoet is de vraag of je wel mag kiezen hoe je de auto boekt. Een auto die uitsluitend zakelijk wordt gebruikt, moet ook zakelijk worden geboekt. Een auto die uitsluitend privé wordt gebruikt, moet privé worden geboekt. Als één van deze twee situaties aan de orde is, mag je dus niet kiezen.

Gebruik je de auto zowel zakelijk als privé, dan is sprake van keuzevermogen en kun je deze rekenmodule gebruiken.

Privébijtelling

Als je je zakelijk geboekte auto ook privé gebruikt, krijg je te maken met de privébijtelling. Je weet dat je privé uitgaven niet zakelijk mag aftrekken. Dat geldt ook voor je auto. Omdat je hem zakelijk boekt, trek je automatisch alle kosten af, ook voor je privéritten. Dit corrigeren we met de privébijtelling.

Alleen als je minder dan 500 kilometer rijdt met je zakelijke auto, mag je de bijtelling achterwege laten.

Voor welke situaties gebruiken we de rekenmodule?

We gebruiken de rekenmodule in de volgende situaties:

- De privé auto die ook zakelijk gebruikt wordt

- De zakelijke auto die ook privé gebruikt wordt

Bij situatie 1.

(De privé auto die ook zakelijk gebruikt wordt) bestaat de aftrekpost uit het aantal zakelijk gereden kilometers vermenigvuldigd met € 0,23. Bijvoorbeeld 20.000 zakelijke kilometers maal € 0,23 levert een aftrekpost op van € 4.600,-.

Bij de situatie 2.

(De zakelijke auto die ook privé gebruikt wordt) bestaat de aftrekpost uit alle kosten minus de bijtelling. Bijvoorbeeld € 6.000,- kosten minus € 2.500,- bijtelling. Dit levert een aftrekpost op van € 3.500,-.

De privé auto die ook zakelijk gebruikt wordt

Voor deze situatie hebben we maar heel weinig gegevens nodig om de aftrekpost te kunnen berekenen. Je mag € 0,23 per zakelijk gereden kilometer aftrekken. Als je weet hoeveel zakelijke kilometers je rijdt ben je klaar.

De zakelijke auto die ook privé gebruikt wordt

Voor deze situatie moeten we veel informatie verzamelen. We moeten namelijk kunnen uitrekenen hoeveel kosten we maken en we moeten kunnen uitrekenen hoe hoog de bijtelling is.

De kosten bestaan uit de volgende onderdelen:

- Brandstofkosten

- Verzekeringspremie

- Onderhoudskosten

- Wegenbelasting

- Rente over een eventuele financiering (alleen rente, dus geen aflossing!)

- Afschrijvingen

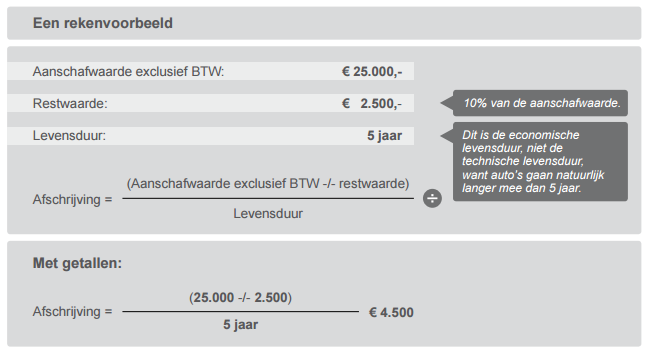

Hoe werkt afschrijven?

Als je een auto koopt voor bijvoorbeeld € 25.000,- mag je dit bedrag niet in het jaar van aanschaf in één keer van je winst aftrekken. In plaats daarvan moet je de auto als een bezit op je balans boeken. Elk jaar mag je een stukje van het aanschafbedrag in mindering brengen op je winst. We noemen dit afschrijven. Afschrijven gebeurt meestal in vijf jaar. We schrijven de auto niet helemaal af tot een waarde van nul, maar we houden rekening met een restwaarde. Bijvoorbeeld 10% van de aanschafwaarde.

Je mag dus per jaar maar € 4.500,- als kosten boeken in plaats van in één keer de volledige aanschaf van € 25.000,-. Als we de afschrijving berekend hebben en alle andere kosten hebben verzameld, hebben we bijna alle gegevens die nodig zijn voor de rekenmodule.

Gegevens voor de bijtelling

We moeten nog op zoek naar de gegevens voor de bijtelling. De privébijtelling is een percentage over de cataloguswaarde inclusief BTW en BPM.

Laten we voor het gemak eens aannemen dat de in het bovenstaande voorbeeld genoemde auto een cataloguswaarde heeft van € 30.000,- inclusief BTW en BPM. De bijtelling bedraagt dan 22% over € 30.000,- = € 6.600,-.

Het percentage van de bijtelling is afhankelijk van de roetuitstoot van je auto. Zuinige auto’s kennen een lager bijtellingspercentage.

Kilometerregistratie

Veel ondernemers klagen over de kilometerregistratie. Het is veel werk en bijna niet te doen om alles keurig op te schrijven.

Realiseer je dat we met twee verschillende kilometerregistraties te maken hebben.

De zakelijke auto die NIET privé gebruikt wordt

Als je je zakelijke auto niet privé gebruikt, heb je geen bijtelling. Geen bijtelling bespaart je veel belasting. De belastingdienst verlangt daarom dat je bewijst dat je geen privéritten maakt. Dit doe je door het bijhouden van een sluitende kilometerregistratie. Dit betekent dat je iedere kilometer moet verantwoorden. Dit is een erg uitgebreide kilometerregistratie waarin geen enkele fout mag zitten. Als je registratie niet klopt, kun je alsnog te maken krijgen met de bijtelling.

De privé auto die ook zakelijk gebruikt wordt

In de tweede situatie moet je kunnen aantonen hoeveel kilometers je zakelijk rijdt. Ook dit doe je door een kilometerregistratie bij te houden. In deze situatie hoef je je privéritten niet te noteren, waardoor je het dus iets makkelijker hebt.

Neem nu een advies abonnement!

Auto zakelijk of prive

E-book bestellen

Auto zakelijk of privé? De rekenmodule

Is het voordeliger om een auto zakelijk of juist privé te boeken? Een ogenschijnlijk eenvoudig vraagstuk blijkt veel ondernemers hoofdbrekens te bezorgen. De vraag kan het best worden beantwoord aan de hand van een rekensom. Onze rekenmodule helpt je bij het maken van deze rekensom. Hoewel de rekenmodule de beslissing eenvoudiger maakt, blijkt dat de uitkomst niet altijd even eenvoudig te interpreteren is. Met name als de verschillen tussen beide opties niet zo groot zijn, wordt de beslissing toch weer lastig.

Ins en outs eenvoudig en helder uitgelegd

Om ondernemers te helpen bij het nemen van een juiste beslissing, hebben wij een boek geschreven waarin wij de ins en outs van deze lastige materie op heldere wijze uitleggen. Wij hebben gemerkt dat basiskennis van de boekhouding het makkelijker maakt om de uitkomst van de rekenmodule te interpreteren. Dit boek begint daarom met het in kaart brengen van de boekhoudkundige kant van de bijtelling. Wat gebeurt er in de boekhouding wanneer je een auto aanschaft? Zie je de auto terug op de balans? Of in de resultatenrekening? Wat betekent aftrek van de autokosten? Hoe verhoudt de bijtelling zich tot het bedrag dat je aan belasting betaalt?

Welke vragen worden beantwoord?

Ook besteden we uitgebreid aandacht aan de verschillende soorten kilometerregistraties, de vraag of je wel mag kiezen of je een auto zakelijk of privé boekt en tot wanneer je die keuze mag maken, de privébijtelling voor auto’s van 15 jaar of ouder, de investeringsaftrek, de verklaring uitsluitend zakelijk gebruik, de auto’s die nagenoeg uitsluitend geschikt zijn voor vervoer van goederen, de privébijtelling bij een motorfiets, de wegenbelasting en natuurlijk de BTW. Wist je bijvoorbeeld dat je zowel voor de BTW als voor de inkomstenbelasting moet kiezen of je je auto zakelijk of privé boekt? En dat de keuze die je voor de BTW maakt helemaal los staat van de keuze die je voor de inkomstenbelasting maakt? Ook geven we enkele vuistregels en wijzen wij je op gevaarlijke valkuilen.

Verschijningsdatum en korting?

Het boek is in de afrondende fase. Als alles volgens planning verloopt, verwachten we in het najaar van 2024 het e-book te kunnen aanbieden op deze website. Wil je direct op de hoogte worden gebracht zodra het e-book beschikbaar is? Meld je dan nu aan voor de nieuwsbrief van Firma Mr. J.M. Koster op mrkoster.nl. Nieuwsbriefinschrijvers ontvangen tijdelijk € 10,- korting op de aanschaf van ons e-book!

Veelgestelde vragen

Wat betekent de uitkomst van de rekenmodule?

Als je je auto zakelijk boekt, dan levert dat een bepaalde aftrekpost op. Als je je auto privé boekt, levert dat ook een bepaalde aftrekpost op. Je bent op zoek naar de hoogst mogelijke aftrekpost. De optie die leidt tot de hoogste aftrekpost, is het interessants. Hoe hoger de aftrekpost, des te lager je winst. En een lagere winst, leidt tot minder belastingafdracht.

Ik heb bij cataloguswaarde en aanschafwaarde hetzelfde getal ingevuld. Kan dat wel?

De uitkomst van optie 2 is negatief. Klopt dat wel?

Optie 2 heeft betrekking op de situatie waarin de auto zakelijk is geboekt. Het totaal van alle autokosten wordt verminderd met de privébijtelling. Als de privébijtelling hoger is dan het totaal van de kosten, is de uitkomst va de rekenmodule dus negatief. Dit zou betekenen dat je extra belasting zou betalen door je auto zakelijk te boeken. Dat gaat een stap te ver. Fiscaal is het daarom toegestaan om de privébijtelling verminderen tot het totaal van de kosten. In ons boek vind je hierover een uitgebreide toelichting.

Laat de rekenmodule zien hoeveel belasting ik kan besparen?

De rekenmodule laat NIET zien hoeveel belastingbesparing beide opties opleveren. Dat zou de berekening onnodig complex maken. In plaats daarvan maakt de rekenmodule inzichtelijk welke van de twee opties de hoogste aftrekpost oplevert. In ons boek leggen we uit hoe je kunt berekenen hoeveel belasting je kunt besparen.

Mag ik wel kiezen of ik mijn auto zakelijk of privé boek?

Een auto kan verplicht ondernemingsvermogen zijn, verplicht privévermogen of keuzevermogen. Alleen auto’s die je zowel zakelijk als privé gebruikt, vormen keuzevermogen. Zoals de naam al zegt, mag je in dat geval kiezen of je de auto zakelijk of privé boekt. In alle andere gevallen is de auto verplicht privé of verplicht zakelijk vermogen.

Is het erg als ik een verkeerde restwaarde invul?

De restwaarde heeft invloed op het bedrag dat je kunt afschrijven. Hoe hoger de restwaarde, hoe minder je kunt afschrijven. De afschrijving is één van de kostenposten van een zakelijke geboekte auto. Een hogere restwaarde levert dus een lagere aftrekpost op en een lagere restwaarde een hogere aftrekpost. Hanteer een zo reëel mogelijke restwaarde. Heb je toch teveel of te weinig afgeschreven door het kiezen van een verkeerde restwaarde? Dan wordt dat gecorrigeerd op het moment waarop je de auto verkoopt of naar privé haalt. Fiscaal wordt een verkeerde restwaarde weliswaar altijd gecorrigeerd, maar in deze rekenmodule wordt geen rekening gehouden die correctie. Voor het gebruik van de rekenmodule is het dus erg belangrijk om zo goed mogelijk de restwaarde te schatten. Bij een gebruikte auto kan 10% een prima restwaarde zijn, maar wat te denken van een gloednieuwe auto met een waarde van € 75.000,-? In dat geval is een restwaarde na vijf jaar van € 7.500,- wel erg laag. Omdat we in vijf jaar afschrijven, gaat het om de restwaarde na vijf jaar.

Mijn auto is ouder dan 15 jaar. Hoe werkt de bijtelling dan?

Auto’s van 15 jaar of ouder kennen een afwijkende bijtellingsregeling. Zowel de grondslag als het bijtellingspercentage is anders dan bij auto’s die jonger zijn dan 15 jaar. De privébijtelling wordt bij deze auto’s niet berekend over de cataloguswaarde inclusief BTW en BPM, maar over de waarde in het economische verkeer. Het bijtellingspercentage wijkt eveneens af. Bij auto’s van 15 jaar of ouder moet tenminste 35% worden bijgeteld over de waarde in het economische verkeer.

Een nieuwe auto boek je zakelijk, een gebruikte privé?

Er wordt weleens gezegd dat je een nieuwe auto zakelijk moet boeken en een gebruikte privé. Deze vuistregel komt uit het volgende voort. De autokosten bestaan uit diverse onderdelen, waaronder de afschrijving. De afschrijving wordt berekend over de aanschafprijs exclusief BTW minus de restwaarde, terwijl de privébijtelling wordt berekend over de cataloguswaarde inclusief BTW en BPM. Het bedrag waarover de afschrijving wordt berekend, ligt dus altijd lager dan het bedrag waarover de privébijtelling wordt berekend. Bij nieuwe auto’s is het verschil tussen afschrijving en privébijtelling het kleinst. Hoe ouder de auto op het moment van aanschaf is (en hoe groter het verschil tussen cataloguswaarde en aanschafprijs), des te groter het gat tussen privébijtelling en afschrijving. In ons boek wordt dit onderwerp uitgebreid behandeld, inclusief rekenvoorbeelden.

De rekenmodule houdt geen rekening met BTW. Is de BTW dan niet relevant?

Zowel voor de inkomstenbelasting als voor de BTW dien je te kiezen of je je auto zakelijk of privé boekt. Je moet dus voor beide belastingsoorten een keuze maken. De keuze die je maakt voor de inkomstenbelasting staat geheel los van de keuze die je maakt voor de BTW. Je mag je auto dus voor de inkomstenbelasting zakelijk boeken en voor de BTW privé of omgekeerd. Bij het nemen van een beslissing is de BTW wel degelijk relevant. Omwille van de eenvoud hebben wij de BTW in de rekenmodule buiten beschouwing gelaten. In veel gevallen volg je voor de BTW de keuze die je gemaakt hebt voor de inkomstenbelasting. Maar er zijn zeker uitzonderingen. Meer over dit onderwerp lees je in ons boek en op de website van de belastingdienst.

Geldt voor de BTW ook een privébijtelling?

Als je voor de BTW de keuze hebt gemaakt voor het zakelijk boeken van je auto (zie ook vorige vraag), dan zal je ingeval van privégebruik ook voor de BTW te maken krijgen met een privébijtelling. Volgens de hoofdregel moet je de privébijtelling voor de BTW berekenen aan de hand van de verhouding tussen het aantal privékilometers ten opzichte van het totaal aantal gereden kilometers. Let er daarbij goed op dat woon-werkkilometers voor de BTW niet zakelijk, maar juist privé zijn! Je moet in deze situatie een (eenvoudige) kilometerregistratie bijhouden waarmee je kunt uitrekenen hoeveel procent je auto privé gebruikt is. Als je geen kilometerregistratie hebt bijgehouden, mag je de privébijtelling berekenen volgens een forfaitaire methode. Uitgebreide uitleg met rekenvoorbeelden vind je in ons boek.

Speelt de investeringsaftrek een rol?

De investeringsaftrek geldt meestal niet voor personenauto’s. Voor bepaalde bestelauto’s geldt de investeringsaftrek wel. Omwille van de eenvoud hebben wij de investeringsaftrek niet meegenomen in de rekenmodule. Toch kan deze aftrek de doorslag geven. Lees je dus goed in over dit onderwerp. In ons boek komt dit onderwerp inclusief rekenvoorbeeld aan bod. Zie ook de website van de belastingdienst.

Werkt de rekenmodule ook voor een motorfiets?

De rekenmodule is niet geschikt voor motorfietsen. Bij een motor wordt de privébijtelling gesteld op de waarde in het economische verkeer. Je moet eerst de werkelijke kilometerprijs van de motor bereken. Vervolgens vermenigvuldig je het aantal gereden privékilometers met de werkelijke kilometerprijs.

Auto’s nagenoeg uitsluitend geschikt voor vervoer van goederen?

De bestelauto die door aard of inrichting (nagenoeg) uitsluitend geschikt is voor vervoer van goederen, valt niet onder het reguliere bijtellingsregime. Dit betekent echter niet dat een dergelijke bestelauto voor privédoeleinden gebruikt kan worden zonder dat daar een vorm van bijtelling tegenover staat. Er vindt wel degelijk een bijtelling plaats, maar de manier waarop de bijtelling wordt berekend is anders. De bijtelling wordt berekend door de werkelijke kilometerprijs van de bestelauto te vermenigvuldigen met het werkelijk aantal gereden privékilometers. De rekenmodule is dus niet geschikt voor dit soort auto’s. Zie ons boek voor een toelichting inclusief rekenvoorbeeld.

Hoe kan ik een privébijtelling voorkomen?

De privébijtelling speelt alleen in de situatie waarin je je auto zakelijk hebt geboekt. De wetgever gaat ervan uit dat je een zakelijk geboekte auto altijd privé gebruikt. Alleen als je kunt bewijzen dat dat niet het geval is, mag je de privébijtelling achterwege laten. Om een privébijtelling te voorkomen, kun je het beste een sluitende kilometerregistratie bijhouden. Voor bestelauto’s bestaat de mogelijkheid tot het invullen van een “verklaring uitsluitend zakelijk gebruik bestelauto “. Je hoeft dan geen kilometerregistratie bij te houden. Let op! In dat geval mag je geen enkele privékilometer met je zakelijke auto rijden. Als je een sluitende kilometerregistratie bijhoudt, mag je 500 privékilometers rijden.

Hoe weet ik dat ik de juiste beslissing neem?

Twijfel je nog? Schakel dan een (ficaal) expert in. Dat kost weliswaar wat geld, maar bedenk dat een verkeerde beslissing nemen vaak meer geld kost.